专注试管助孕服务,20年我们始终如一

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

精选国内顶尖生殖中心,成功率有保障

13971193333

13971193333

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

13971193333

阅读:8 发布时间:2023-06-27 03:57:20

上一篇咱们大致的聊了聊重疾的起源和我国是什么时候什么原因规范了25种重疾的定义不知道各位看官看完后得出一个什么结论?小俞姐把结论汇总如下:其实各家的重疾既然都包含了25种高发重疾,那么在重疾的疾病种类上再做更多的扩充,哪怕扩充到1000种,其实意义并不大,在同等费率的情况下,有则优,没有也不必做过度的纠结(除非对某种特殊疾病有特殊的需求)。

PS:其实从各家保险公司的理赔数据上也可以看出结论,恶性肿瘤占了理赔的70-80%,前6项重疾占80-90%以上,前25种,占95%以上那么问题又来了----如果买了重疾,只要得病就可以赔付吗?----当然不是。

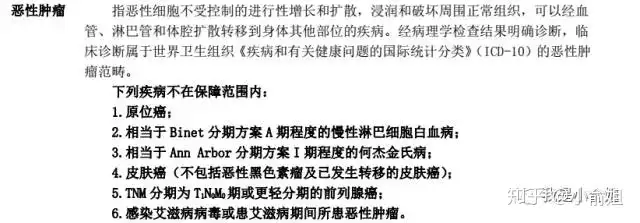

简单看两个疾病定义。1.恶性肿瘤(癌症):

条款规定,需经病理学检查结果明确诊断,临床诊断属于世界卫生组织xxx的恶性肿瘤,上篇说到,恶性肿瘤的诊断目前主要使用的方法是组织涂片检查和穿刺活检从条款可以看出,如果诊断结果一旦确诊为恶性肿瘤,那么就可以申请保险理赔。

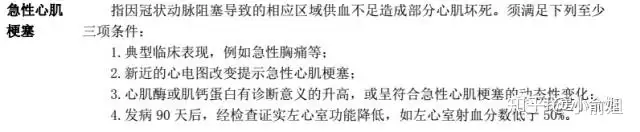

恶性肿瘤到底有多少种?关于这个问题,真不太好说,不过但凡是组织器官,都存在细胞变异的可能性,所以人体任何一个地方都可能发生癌变不论哪个部位确诊癌症,都可以申请理赔2.急性心肌梗塞

再看急性心肌梗塞的理赔条件却不尽相同条款约定需达到4项中的3项,才能达到理赔条件所以25种重疾并非全部是确诊即赔的有些需要达到某种状态,有些需要实施手术,有些需要持续一段时间,等等各种疾病条款中都有明确定义。

当然,中国保险行业协会和医师协会并不是心血来潮给这些疾病下的定义条款在制定时,综合了国内外重大疾病的发展状况,发病状态,发病概率,同时也结合了现代医学的发展重疾的发生一定是对家庭有重大打击的,为了转移这部分的风险,所以才称之为重疾险。

所以不要问疾病的定义是不是有点严重了哈,如果随便就可以赔的话,保险公司要么提高费率,要么保险公司亏损严重,得不到良性循环,对谁都没有好处啦那么重疾的种类国家都规范了,也没有更多考量的地方了,重疾险好不好的关注点应该放在哪里呢?

针对于此,各家公司都做了不少的产品创新,早在2010年就出现了轻症额外赔付的重疾险类产品小俞姐也介绍过重疾和轻症的关系再来简单看一下什么是轻症?顾名思义:症状没那么严重的就是轻症啦其实也不完全正确,有些轻症的症状也让正常人觉得很惊恐了。

严格意义上来说,达不到重疾赔付条件的,但是需要治理,同时也会有一笔小额的费用支出,治疗后有条件的情况下需要适度休息和恢复——轻症不是国家统一规定的,起初是保险公司的创新,后来各家也陆续跟进,因此咱们前面也说过,一款产品是否良心,轻症的种类和定义起了重要作用。

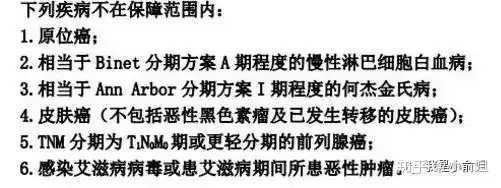

举个栗子:前面重疾第一项,恶性肿瘤中,以下疾病不在保障范围内

但是因为有了轻症,这些疾病的早期状态,如果在体检或者觉得不适去检查时发现了,一方面治疗的费用不高,而治愈率很高,另一方面,治疗后还能有额外的保费的赔付(还有些产品带有轻症豁免保费的功能,这个我们等会再讲),这是相当人性化的。

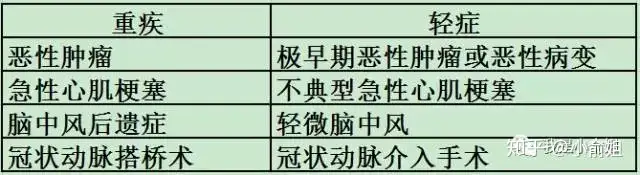

怎样去看待一款产品的轻症责任?从两个方面:1.是否高发病症;2.理赔条件是否苛刻——1.怎样判断是否高发病症?既然有高发重疾,那高发的重疾对应的早期不就是高发的轻症吗?看下对应关系

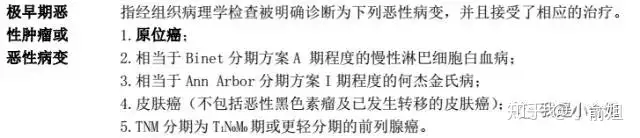

——2.理赔条件是否苛刻,这个要具体到每家的产品,以极早期恶性肿瘤或恶性病变为例,定义各家基本一致,但细节处还是有不同定义相同

细节不同A公司

B公司

所以,如果细究每一款产品,各家的很多定义都是不同的,而我们普通人别说疾病的状态或细节,其实对很多疾病都是闻所未闻,按一个一般人的理解力和知识面来说,根本就不知道合同在说什么既然这样你仍然觉得买保险是一件简单的事吗?。

好吧,接下来介绍的这一点,托保险公司的福,成为我们今天文章的点睛之笔,也是我认为一款产品再人性不过的——哒,哒,哒~~~轻症豁免保费做个简单比较,假设同样以保障额度50万,每年缴费10000元,20年缴清的重疾,如果发生轻症可以额外赔付20%(即10万元),A有轻症豁免责任,B没有。

投保人在缴费的第8年,发生了符合合同条款的轻症疾病,在缴费结束后一年,发生重疾,那么他支出的费用和获得的补偿如下:

可以看到,一个支出了8万,一个支出了20万,最后同样获得了60万元的赔偿所以说轻症豁免也是一款产品的亮点今天没讲到的点——重疾/轻症多次赔付,这个咱们以后也可以再讲以上,关于重疾基本介绍的差不多了,但是购买重疾险只是一种手段,目的是为了更好的活下来,这也是伯纳德医生发明重疾险的初衷,而重疾险本身就起到的是风险管理和经济补偿的作用。

足够高保额的重疾险是重疾风险管理不可或缺的一部分多高算高?因为每个家庭的家庭情况不一样,收入支出不同,风险投资偏好不同,甚至家庭成员的身体健康状况都决定了每个家庭保障配置的差异性所以家庭与家庭的差别就决定了每个家庭不可能通过一模一样的保险产品去做配置。

具体的保障方案需要人与人之间的细节沟通才能选到适合自己的保险

解放军东部战区19日在台岛周边组织海空联合战备警巡,举行海空···

【粉丝投稿】王先生近期身体有些不适,从网络上查找资料后决定尝···

7月20日,知名影视演员李勤勤通过社交账号更新了一段视频,视···

我国的手工业早在百年前的清朝末年,就因为世界经济的冲击而一蹶···

每个人都曾梦想仗剑走天涯,但大部分人都悄然无踪影少有人能直面···

作者:北极猪前几天秋天的第二个节气处暑过了,也宣告了今年夏天···

来源:经济参考报最新公布的关键经济数据显示,欧洲服务业意外萎···

图①:航拍位于龙南市关西镇的西昌围施鸿雄摄 图②:在龙南市杨···

北京首钢男篮在21日更新了2023-24赛季球员注册名单,其···

作者:Sunnice 前段时间和朋友聚会时喝到了这款范佳乐教···

上一篇:

上一篇: 下一篇:

下一篇: