专注试管助孕服务,20年我们始终如一

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

精选国内顶尖生殖中心,成功率有保障

13971193333

13971193333

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

13971193333

阅读:6 发布时间:2023-07-06 05:27:57

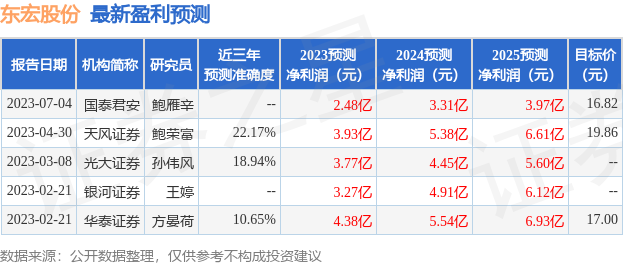

天风证券股份有限公司鲍荣富,王涛,王雯近期对东宏股份进行研究并发布了研究报告《重视氢能管道先发优势,传统管道有望保持成长》,本报告对东宏股份给出买入评级,认为其目标价位为18.79元,当前股价为14.33元,预期上涨幅度为31.12%。

东宏股份(603856) 重视氢能管道先发优势,看好公司中长期成长潜力 根据6月14日公司发布的定增预案,公司拟投资2.65亿元研发建设新型柔性管道(氢能输送)研发及产业化项目,研发周期14个月,建设周期6个月,预计达产后营收4亿元左右,项目静态回收期6.4年,内部收益率(税后)为18.91%。

当前项目处于专用氢阻隔改性材料、管道性能研发测试阶段公司本次和浙江大学合作研发的输氢柔性管道,我们认为有望成为率先进入市场的产品之一,未来氢能市场若快速增长,则有望为公司提供增量市场 与央企签订采购协议,传统业务有望进一步扩张

传统业务角度,公司定增预计扩产PVC类复合管道7.4万吨及氢能管道,产能空间进一步打开22年公司PE/钢丝/防腐/保温/PVC管道产量3.7/2.3/16/3.5/1万吨,后续国家水网、抽水蓄能、城市市政管道等领域或保持较高景气,或将为公司提供良好增量。

23年6月末公司与中国二冶签订物资采购框架,二冶有望在23-25年内向公司采购20亿元(预估)管道产品23Q1公司营收/归母净利润增速分别为26.1%/10.7%,23FY公司预算营收/净利润增速分别为75%/209%(50/4.6亿),我们认为公司增速仍有进一步提升空间。

近年水利投资持续高景气,23M1-5水利管理业投资增速11.5% 22年以来水利基础设施建设延续较好景气度23M1-5水利管理业投资同比+11.5%(vs21年全年/22年全年分别同比+1.3%/13.6%)。

23年前5月,水利基础设施建设明显好于去年同期1-5月,完成水利投资4106亿元,同比增加998亿元,增幅32.1%13个省份完成投资超过150亿元,其中,广东、云南、河北3省完成投资超过250亿元全国新开工水利项目14680个,新增投资规模6090亿元,较去年同期多2785项、新增投资规模多1501亿元。

23年前5个月,落实水利建设投资6547亿元,同比增加486亿元,增幅8%水利部规划23年全国将完成水利建设投资8000亿元以上 看好公司氢能管道先发优势,维持“买入”评级 公司在氢能管道领域具备研发和产能布局的先发优势,传统管道亦有望受益于国家水网等水利水运规划的落地,此外获取央企20亿元(预估)采购合同及自身产能扩张,公司在基建管道领域有望不断提升市占率。

我们看好公司长期成长潜力,考虑到原材料波动及氢能业务或将在24年以后贡献收入,我们调整公司23-25年归母净利润预测为3/5/6.6亿元(前值3.9/5.4/6.6亿元),认可给予23年公司16倍PE,对应目标价为18.79元,维持“买入”评级。

风险提示:原材料价格大幅上涨、新增产能无法及时消化、宏观政策风险疫情影响超预期;定增进度不及预期证券之星数据中心根据近三年发布的研报数据计算,天风证券鲍荣富研究员团队对该股研究较为深入,近三年预测准确度均值为22.17%,其预测2023年度归属净利润为盈利3.93亿,根据现价换算的预测PE为9.39。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家根据近五年财报数据,证券之星估值分析工具显示,东宏股份(603856)行业内竞争力的护城河较差,盈利能力一般,营收成长性良好可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。

该股好公司指标2星,好价格指标3.5星,综合指标2.5星(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策

解放军东部战区19日在台岛周边组织海空联合战备警巡,举行海空···

【粉丝投稿】王先生近期身体有些不适,从网络上查找资料后决定尝···

7月20日,知名影视演员李勤勤通过社交账号更新了一段视频,视···

我国的手工业早在百年前的清朝末年,就因为世界经济的冲击而一蹶···

每个人都曾梦想仗剑走天涯,但大部分人都悄然无踪影少有人能直面···

作者:北极猪前几天秋天的第二个节气处暑过了,也宣告了今年夏天···

来源:经济参考报最新公布的关键经济数据显示,欧洲服务业意外萎···

图①:航拍位于龙南市关西镇的西昌围施鸿雄摄 图②:在龙南市杨···

北京首钢男篮在21日更新了2023-24赛季球员注册名单,其···

作者:Sunnice 前段时间和朋友聚会时喝到了这款范佳乐教···

上一篇:

上一篇: 下一篇:

下一篇: