专注试管助孕服务,20年我们始终如一

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

精选国内顶尖生殖中心,成功率有保障

13971193333

13971193333

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

13971193333

阅读:6 发布时间:2023-07-01 07:54:20

原标题:持续亏损、负债高企,日日煮赴美上市能否破局?过去两年,预制菜在疫情的影响下加速向市场渗透,普罗大众对其接受程度越来越高,整个产业发展如火如荼且资本市场对预制菜产业也十分追捧,2021年时对该板块持续炒作,A股多只预制菜标的短期内市值翻倍。

在这样的市场环境下,来自香港的预制菜企业日日煮欲登陆二级市场享受资本狂欢早在2021年8月时,日日煮便考虑以SPAC的方式通过与Ace Global Business Acquisition (ACBA.US)的合并快速完成在美股的曲线上市,但由于市场环境的影响,该交易于2022年7月中止。

而于近期,日日煮的赴美上市征程传来了新进展智通财经了解到,6月16日,日日煮的控股公司DDC Enterprise Limited已向SEC递交了招股说明书,申请于纽交所上市,但发行股份数量、价格以及发行代码暂时未做披露。

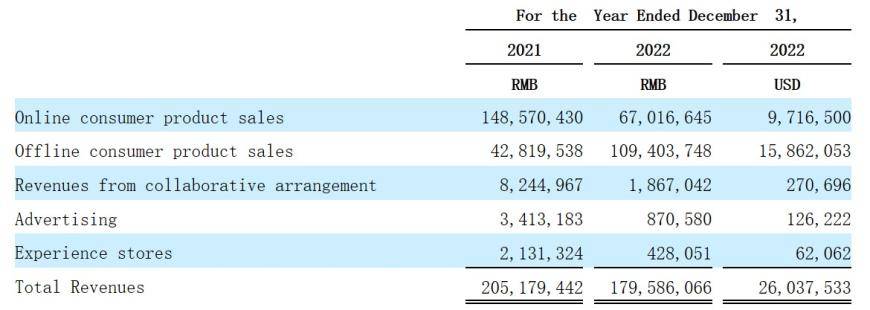

值得注意的是,在此次递交F-1文件之间,日日煮早在2022年的10月3日便向SEC秘密递表上市的波折已让日日煮错过了二级市场中的预制菜炒作热潮,且从业绩来看,日日煮的表现也不如人意据招股书显示,公司2021、2022年的收入分别为2.05亿元、1.8亿元(人民币,下同),期内的经调整净亏损为1.04亿、2787万元,亏损虽有所收窄,但仍未实现盈利。

仅凭这样的业绩表现,日日煮上市后能否获华尔街认可?通过剖析其招股说明书,便可从中寻得答案构建集内容、渠道、产品、品牌于一身的生态体系金融人士出身的朱嘉盈(Norma Chu)曾任香港上海汇丰私人银行投资管理部证券研究部主管,凭借对美食的热爱和对该行业发展的看好,朱嘉盈于2012年在香港创立了日日煮。

成立之初,公司主要经营食物食谱和烹饪内容的在线分发平台,随后在平台上展开了广告业务至2015年时,日日煮通过成立子公司进入大陆市场,并在2017年将业务从内容创作扩展到内容电商2019年时,基于在内容电商方面的积累,日日煮敏锐察觉到了预制菜风潮渐起,公司因此迈入了该领域。

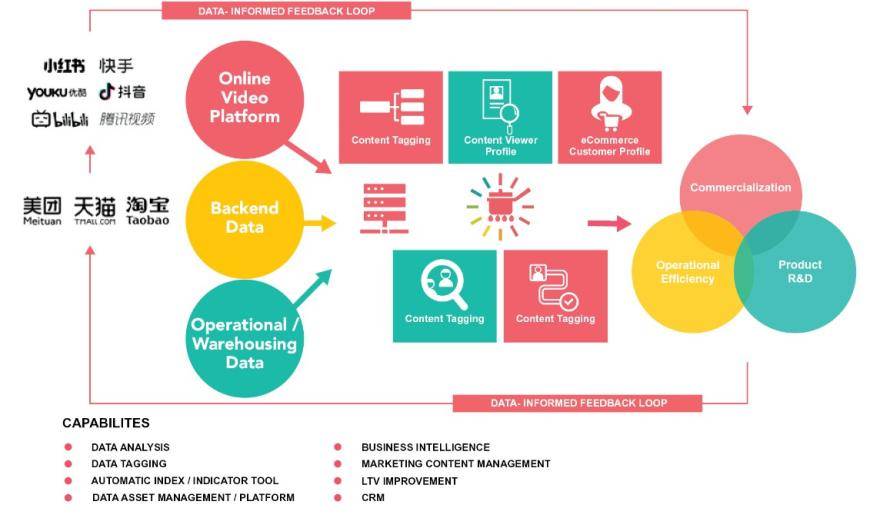

截至目前,日日煮已形成了包括内容营销、投放渠道、产品、品牌为一体的美食生态体系在内容营销方面,据招股书显示,日日煮不断更新美食内容吸引、留存粉丝,截至2023年3月31日,日日煮累计创造视频内容已超过247874分钟。

在投放渠道方面,日日煮覆盖了线上的小红书、快手、优酷、抖音、B站、腾讯视频等内容平台和美团、天猫、淘宝、拼多多等电商平台,线下则进入了Lawson、7-11、家乐福、盒马、Ole’、g-Super、Towngas等渠道。

在产品方面,日日煮采取了多元化产品策略,其产品类别包括了即热型、即食型和植物肉等,累计开发SKU超100种,公司平台每两个月便可向市场推出一种新产品在品牌方面,为多层次的满足用户需求,日日煮在内地经营着三个品牌,分别是“日日煮”、“渔家翁”、“猛味”;同时,日日煮亦销售第三方品牌商的产品。

得益于业务生态的完善,日日煮凭借优质产品已积累了大量用户据招股书显示,截至2023年3月31日,日日煮线上付费用户累计已有2450万,其中约69%是Z时代,50%的用户来自中国东部和南部地区,且女性用户占比较高,达到了86%。

除了国内业务外,日日煮看重了海外市场培育了广泛的预制菜客户,因此公司欲进军美国及东南亚市场日日煮在2022年完成了4次收购,2023年至今又完成3笔收购,包括收购了4家拼多多网店的全部权益,还有位于美国旧金山的亚洲食品品牌“Nona Lim”。

据招股书显示,2022年7月,日日煮通过总部位于美国的最大的亚洲食品电子商务平台之一亚米网进入了美国市场至2023年一季度时,日日煮已在亚马逊和公司自己的美国网站上推出了直接面向C端的销售商店同时,日日煮正与亚洲主要的连锁超市进行谈判,为进入美国及东南亚市场做准备。

毛利率明显改善仍持续亏损的秘密由于2022年疫情的反复,日日煮的业务经营不可避免的受到了影响,这在公司的营收上有明显体现据招股书显示,日日煮的营收分为线上销售、线下销售、合作安排收入、广告、体验店五大板块,其中,报告期内线上销售因为疫情防控的影响导致收入大降54.9%至6701.66万元;但线下销售因防控导致市场需求旺盛,这使线下销售收入大增155.5%至1.09亿元,一减一增之间,线上、线下产品总收入仍同比下滑超7%。

合约安排收入指的是日日煮于2021年7月收购目标资产合营,2022年合作终止,这也是2022年该板块收入大幅下降的原因平台广告收入以及体验店收入亦受到了疫情影响出现了明显下滑,且日日煮目前已永久性的关闭了体验店,更多的聚焦线上销售及线下B端。

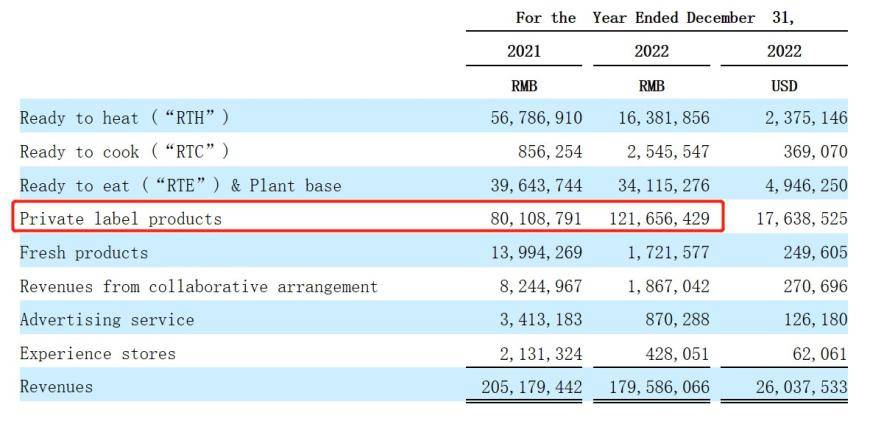

分产品类别看,即食食品(RTH)收入下降明显,这除了因为疫情影响外,还因为该产品利润相对较低,日日煮将更多的资源用于销售即热食品(RTC)、即烹食品(RTE)自有品牌产品的收入则大增51.86%至1.22亿人民币,占总收入的比例从2021年的39%上升至2022年的67.74%,日日煮自有品牌产品的销售占比大幅攀升,这说明线下销售产品是以自有品牌为主。

产品结构的调整以及自有品牌占比提高的效益直观的在公司的毛利率上有明显体现智通财经发现,2021年时,日日煮的毛利率为17.77%,2022年上升至24.46%,提升近7个百分点毛利率明显提升后,日日煮仍就亏损,这主要是因为销售和营销费用、一般和行政费用支出较高,2022年时,二者合计占总收入的比例为41.34%,远远高于毛利率。

值得注意的是,2021年该比例更高,为61.35%,其中销售和营销费用的占比达到了28.87%,仅这一项支出,便远高当期的毛利率水平2022年销售和营销开支占总收入的比例虽降至11.56%,但这是因为线上销售遇阻,相关开支大幅减少所致,若线上销售正常经营,日日煮2022年的亏损或将更大。

除了亏损外,高负债亦是日日煮的瑕疵据招股书显示,2022年时,日日煮的总资产为2.5亿,总负债为3.74亿,资产负债率高达近150%,流动比率不到0.6,资金流动性紧缺大手笔收购以及持续的亏损,是日日煮负债高企的主要原因。

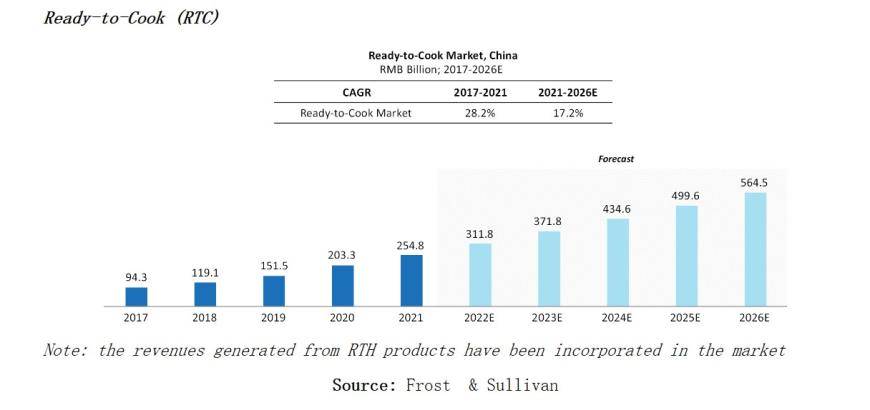

从行业来看,预制菜是一个发展相对较快的市场,据弗若斯特沙利文数据显示,从2021至2026年,我国的即食食品规模将从2548亿增至5645亿,年复合增速17.24%,增速虽较上一个五年的28.2%有明显回落,但仍将保持快速发展,增量市场中拥有着更多机会。

但从市场格局来看,整个预制菜行业竞争剧烈且高度分散,日日煮高销售及营销开支其实就是市场竞争剧烈的一个真实写照,在剧烈的竞争下,产品难以提价,而销售及营销开支又是刚性支出,缩减的难度极大,这自然造成了持续的亏损。

面对行业的潜在挑战,日日煮也做了多方面的布局,其一提升自有品牌产品在收入中的占比,由于自有产品溢价相对第三方产品要高,因此利润水平也相对较高但品牌之间的竞争也十分剧烈,若日日煮不能持续提升品牌的影响力和内在价值,其品牌溢价能力或将慢慢下滑甚至消失,这对公司提升产品价格将构成重大阻碍。

其二日日煮已将业务延伸至海外市场,业务版图进一步扩张,但能否于新战场中有所斩获尚不可知结合市场发展趋势和竞争格局,以及日日煮持续亏损、负债高企的基本面来看,即使行业快速发展,但日日煮的业务经营仍将充满挑战,其需要更多的实力证明自己值得被青睐。

来源:智通财经返回搜狐,查看更多责任编辑:

解放军东部战区19日在台岛周边组织海空联合战备警巡,举行海空···

【粉丝投稿】王先生近期身体有些不适,从网络上查找资料后决定尝···

7月20日,知名影视演员李勤勤通过社交账号更新了一段视频,视···

我国的手工业早在百年前的清朝末年,就因为世界经济的冲击而一蹶···

每个人都曾梦想仗剑走天涯,但大部分人都悄然无踪影少有人能直面···

作者:北极猪前几天秋天的第二个节气处暑过了,也宣告了今年夏天···

来源:经济参考报最新公布的关键经济数据显示,欧洲服务业意外萎···

图①:航拍位于龙南市关西镇的西昌围施鸿雄摄 图②:在龙南市杨···

北京首钢男篮在21日更新了2023-24赛季球员注册名单,其···

作者:Sunnice 前段时间和朋友聚会时喝到了这款范佳乐教···

上一篇:

上一篇: 下一篇:

下一篇: