专注试管助孕服务,20年我们始终如一

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

精选国内顶尖生殖中心,成功率有保障

13971193333

13971193333

专注试管助孕服务,20年我们始终如一

包成功零风险,8000多个家庭共同选择

精选国内顶尖生殖中心,成功率有保障

13971193333

阅读:7 发布时间:2023-06-29 17:32:42

期货的由来就是对冲风险,不过那时候的名字叫做套期保值时至今日,人们将为防止大宗商品、农产品工业品价格涨跌给生产经营带来风险,而在期货中建立反向头寸,仍称之为套期保值不过现在运用期货对冲风险,远大于传统意义上的套期保值。

具体来说,对冲和套期保值是有区别的:套期保值-------期货合约对冲现货风险对冲-----------利用关联度较高的不同品种相互对冲风险本文主要讲解更为广泛的对冲方式一、期货对冲的优点与缺点采用对冲或套期保值减少了资产价格变动带来的风险。

对冲可以帮助公司减少收益的波动性,并有可能使它们对投资者更有吸引力①对冲需要考虑公司风险的全局性质;②对冲会减少收益的波动性对冲有时可能会比不对冲效果更差,但是也可能更好公司的股东可能更倾向于不进行对冲。

因为他们可能自己投资时自己已经做了对冲策略股东们可以通过选择不同行业、不同地域的公司组合投资来分散风险但是也有一些反对的看法:①相对于管理者来说,股东对公司实际的风险情况并不齐全,因此需要有效的对冲策略去对冲风险。

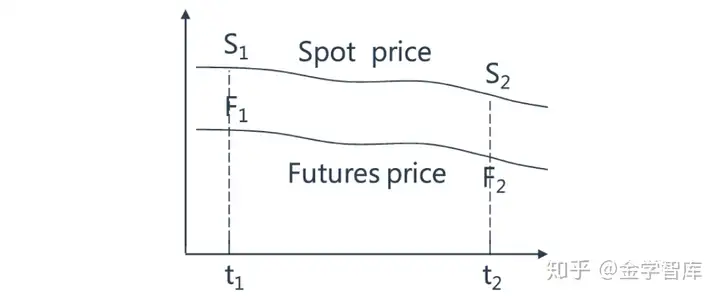

②即便股东了解公司的所有风险,但是也很难采用某些对冲策略,因为他们的头寸可能只需要期货合约的一小部分二、基差风险基差风险是指保值工具与被保值商品之间价格波动不同步所带来的风险基差(basis)即现货成交价格与交易所期货价格之间的差,其金额不是固定的。

基差Basis=现货(spot price)-期货价格(futures price)做多基差是指一组包含空头期货头寸和多头现金头寸当基差变大的时候,这些头寸将会获利即投资者认为基差会上涨,现货价格的上涨(下跌)幅度会高于(低于)期货价格上涨的幅度,则买入现货,卖出期货合约,待基差如期上涨后分别平仓;。

做空基差是指一组包含多头期货头寸和空头现金头寸当基差变小的时候,这些头寸将会获利即投资者认为基差会下跌,现货价格的上涨(下跌)幅度会低于(高于)期货价格,则卖出现货,买入期货,待基差如期下跌后分别平仓

通常情况期货合约无法完全地对应标的资产对冲基差风险的不确定性包括不同的资产、不同的到期时间当无完全对应的期货合约对应标的资产时,会采用交叉对冲策略比如用国债期货对冲公司债、用原油期货对冲航空燃油等l空头对冲(Short Hedge)——卖空期货合约。

当对冲者已经拥有标的资产并决定在未来某个时刻卖出,采用该策略是合适的l多头对冲(Long Hedge)——看多期货合约当对冲者想要在未来某个时刻以锁定的价格买入标的资产,则采用该策略是合适的【案例分析1】。

关于基差风险,下列哪项陈述是正确的?Ⅰ.交叉套期策略中存在基差风险,但当标的资产和套期资产相同时,不存在基差风险Ⅱ.空头对冲头寸受益于基差的意外加强Ⅲ.多头对冲头寸受益于基差的意外加强分析:Ⅰ中未考虑时间期限错配的影响。

Ⅱ与Ⅲ基差变大,做多基差有利,即买入现货,卖出期货(卖空期货合约)。故只有Ⅱ正确。三、使用期货合约进行对冲1.最优套期保值比率

△S:套期保值时间内,基础资产S的价格变化;△F:套期保值时间内,用于套期保值的期货价格F的变化α:截距项h*:△S对△F进行线性回归产生的最优拟合直线的斜率;根据线性回归模型中斜率的计算公式,就可以得到最优套期保值比率h*的表达式:。

σS:被套期保值资产价格变化△S的变化;σF:期货价格变化△F的标准差;ρS,F:△S与△F之间的相关系数【案例分析2】一家公司打算购买1万桶西德克萨斯中质原油该公司计划利用布伦特原油期货合约对冲购买现货价格与期货价格的相关性为0.72。

现货价格每年的波动率为0.35%布伦特原油期货价格每年的波动率为0.27%公司的对冲比率是多少?

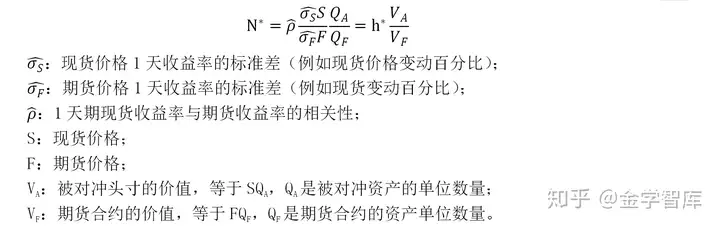

2.套期保值的最优合约数量 在完美套期保值的情形下,存在恒等式

QA:表示被对冲资产的数量;QF:表示1份期货合约的规模;N*:表示用于套期保值的最优期货合约份数注:在股指期货合约中,依据之前介绍的CAPM模型,最优套期保值比率h*类似于被套期保值的β值【案例分析3】。

假定某投资经理买入了沪深300指数基金共计1亿元,对应于当天结算的沪深300指数为2800点(每点乘数为300),其中β=1.4,则最优期货合约份数如下:

defN(h,Q_A,Q_F):构建计算最优期货合约的份数; h:代表了最优对冲比例; Q_A:代表了被对冲资产的数量; Q_F:代表了1份期货合约的规模returnh*Q_A/

Q_FN_future1=N(1.4,100000000,2800*300)print(沪深300指数对冲合约份数,round(N_future1,2))

【案例分析4】11月1日,基金经理吉米•沃尔顿(Jimmy Walton)考虑锁定近期手中的6000万美元投资大盘股票反弹带来的利润标普500指数及其期货(乘数为250)价格分别为900和910他希望在剩下的2个月里对冲三分之二的市场敞口,而不是抛售手中的股份。

鉴于吉米的投资组合与标普500指数期货之间的相关性为0.89,而股票投资组合和期货的波动率分别为每年0.51和0.48,那么他应该采取什么样的立场来实现他的目标?

N_future2=N(0.89*0.51/0.48,60000000*2/3,910*250)print(标普500指数期货合约份数,round(N_future2,2))

3.跟踪套期保值(Tailing The Hedge)跟踪套期保值也可称差幅套期保值是指根据市场行倩的变动而调整自己的套期保值策略当期货合约用于对冲时,需要每日结算并进行对冲跟踪套期保值可以在作出套期保值决策时处理这种情况。

4.对冲股指期货

假设当前的β是β,而期望的β是β*;VA:被对冲头寸的价值,等于SQA,QA是被对冲资产的单位数量;VF:期货合约的价值,等于FQF,QF是期货合约的资产单位数量【案例分析5】假定某投资经理投资了1亿美元完全分散化的组合投资。

该投资组合相对于S&P500指数的β=1.2,当前3个月标普500指数为1080该投资经理想要用期货来对冲未来3个月的风险,则

N_future3=N(0-1.2,100000000,1080*250)print(S&P500指数对冲合约份数,round(N_future3,2))5.对冲利率期货(如国债期货)

F:表示1手国债期货合约的价格;P:表示被套期保值的投资组合在套期保值到期日的远期价值,通常用投资组合的当前价值替代;DF:表示国债期货合约基础资产在套期保值到期日的久期;DP:表示被套期保值的投资组合在套期保值到期日的久期;

【案例分析6】假定某投资经理已投资6个月1亿美元的国债该6个月到期的T_bond报价为105-09(105+9/32),一共为100,000份该投资组合的久期为15,期货合约的久期为17,则合理的对冲策略为:。

注:担心到时候价格下跌而受损失,于是先卖出一笔期货合约,届时再买入等额期货合约,以便对冲价格的不确定性defN_TF(DF,P,F,DP):构建基于久期对冲的国债期货的数量; DF:1手国债期货合约的价值; 。

P:被对冲的投资组合的价值; F:国债期货合约的基差资产在对冲到期日的久期; DP:被对冲的投资组合在对冲到期日的久期;returnP*DP/(DF*F)N_T1=-N_TF((

105+9/32)/100*100000,100000000,17,15)print(需要的国债期货合约数量为:,round(N_T1,2))

【案例分析7】汉华投资准备发行30年期零息公司债券,券面金额为5000万美元,当前市值2,676,776美元(半年收益率为5%),零息公司债券的修正久期为28.57;公司必须持有债券几天才能向公众发行,这使他们面临利率风险。

汉华投资希望利用国债期货合约对冲头寸国债期货的修正久期为9.41,目前的国债期货价格为每100美元面值90.80美元,国债合同将采用每半年支付一次利息的20年期8%息票债券结算该合约将在几天后到期,因此国债价格和国债期货价格实际上是相同的。

假设收益率曲线平坦的,即使市场利率的总体水平发生变化,公司债券每6个月的收益率仍将比国债高0.5%汉华投资应使用何种对冲比率来对冲其持有的债券,以应对未来几天可能出现的利率波动?

注:长期国债期货T-Bond一份是100,000;发行债券类似未来空头卖出债券即做空91份合约对冲N_T2=-N_TF(90.09/100*100000,2676776,9.41,28.57)print。

(需要的国债期货合约数量为:,round(N_T2,2))

6.期货滚动对冲与一对一对冲1)滚动对冲(stack and roll)在某些情况下,对冲者面临着缺乏流动性的期货对冲情况对冲者可以采用滚动对冲的方式进行对冲①执行一份短期期货合约;②在交割日前将期货合约进行平仓,再次新做一份短期的期货合约;。

③每一次在交割日前进行平仓,再次不断重复的做短期期货合约但是,对冲者可能会面临一定的不确定性风险,每次的期货合约以及期货价格可能有一定的变化2)一对一对冲(A strip hedge)一对一对冲通过用与债务到期日和数量相匹配的期货合约来抵消每个单独的债务,从而对冲一系列债务。

一对一对冲由于期限较长的合约,往往流动性较低,买卖价差更大交易并不频繁,因此交易费用相对较少附录:欢迎大家关注微信公众号了解更多!谢谢

解放军东部战区19日在台岛周边组织海空联合战备警巡,举行海空···

【粉丝投稿】王先生近期身体有些不适,从网络上查找资料后决定尝···

7月20日,知名影视演员李勤勤通过社交账号更新了一段视频,视···

我国的手工业早在百年前的清朝末年,就因为世界经济的冲击而一蹶···

每个人都曾梦想仗剑走天涯,但大部分人都悄然无踪影少有人能直面···

作者:北极猪前几天秋天的第二个节气处暑过了,也宣告了今年夏天···

来源:经济参考报最新公布的关键经济数据显示,欧洲服务业意外萎···

图①:航拍位于龙南市关西镇的西昌围施鸿雄摄 图②:在龙南市杨···

北京首钢男篮在21日更新了2023-24赛季球员注册名单,其···

作者:Sunnice 前段时间和朋友聚会时喝到了这款范佳乐教···

上一篇:

上一篇: 下一篇:

下一篇: